営業パーソンに歩合を払う場合、多くの会社では売上に対して払っています。粗利益に対して払っている会社もあります。MBO(目標管理)において、会社目標が売上高と利益だけであることが多いのと似ています。これら以外の目標はなかなか想像しにくいとうのも一因でしょう。

もちろん売上と利益だけの目標でも、ないよりははるかに効果があります。しかし売上はスポーツにたとえれば得点、利益は勝利です。これらが必要であることは、言われなくてもみなわかっています。問題はどのようにして点を取るか、勝利をあげるかということです。ここに踏み込むのが戦略というものです。

企業が追求すべき目標について述べた理論に「バランス・スコアカード」があります。ハーバードビジネス・スクール教授であるロバート・S・キャプランと、経営コンサルタントであるデビッド・P・ノートンが『バランス・スコアカード~新しい経営指標による企業変革』(生産性出版)で提唱しました。

バランス・スコアカードは、企業は「財務の視点」「顧客の視点」「社内ビジネスプロセスの視点」「学習と成長の視点」という、四つの視点から業績指標を設定するのが良いと説きます。そのようにすれば短期目標と長期目標のバランス、財務的目標と財務的でない目標のバランス、過去と将来の業績評価指標のバランス、外部的視点と内部的視点のバランスが保たれるというわけです。

4つの視点のなかで、財務の視点と顧客の視点における指標は営業パーソンの活動に関連しています。

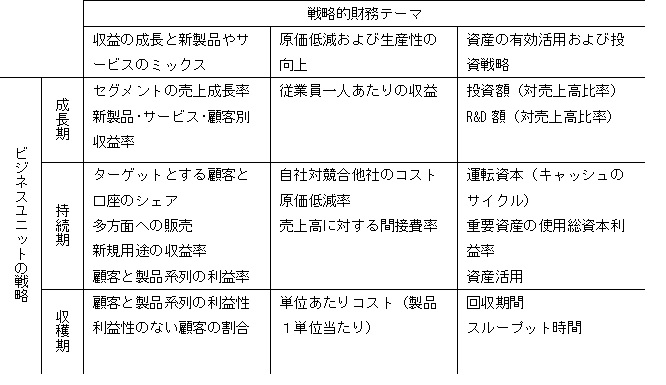

財務の視点とは、売上高や利益に代表される、財務成績に関連する指標のことです。ビジネスユニット(事業単位)を、縦軸に「成長期」「持続期」「収穫期」という三つのライフサイクルに区別し、横軸に「収益の成長と新製品やサービスのミックス」「原価低減および生産性の向上」「資産の有効活用および投資戦略」という3つの「戦略的財務テーマ」に区別します。そのうえで、それぞれのカテゴリーに適した業績指標を提示しています(表参照)。特に「収益の成長と新製品やサービスのミックス」の列における指標は営業に関連しています。

顧客の視点とは顧客の獲得または維持に関することで、主要な目標には①市場占有率と勘定口座の占有率、②顧客定着率、③新規顧客獲得率、④顧客満足度、⑤顧客の利益性があります。

戦略的財務テーマの業績評価表

(出所)ロバート・S・キャプラン、デビッド・P・ノートン『バランス・スコアカード~新しい経営指標による企業変革』(1997、生産性出版)